动静健康丨三维度、三原则明确长护险待遇保障

探索建立长期护理保险制度,是党中央、国务院为应对人口老龄化、健全社会保障体系作出的一项重要部署。国家医保局、财政部在《关于扩大长期护理保险制度试点的指导意见》中明确提出要重点解决重度失能人员长期护理保障问题,坚持保障基本,低水平起步,以收定支,合理确定保障范围和待遇标准。

为了更加充分地理解长期护理保险制度待遇设计原则,准确把握制度边界与保障范围,我们需要对试点地区(注:本文研究对象为首批15个试点城市和第二批14个新增试点城市)的待遇保障对象、服务形式、待遇支付标准、保障范围等内容进行重点分析,旨在为健全完善长期护理保险待遇保障制度提出合理建议。

试点地区待遇保障政策各有不同

保障对象多以重度失能为主

聚焦群众迫切需要解决的重度失能人员长期护理保障问题是国家明确的试点原则之一。试点地区均将重度失能人员长期护理保障作为重点,一些地方在此基础上进行了延伸:一是扩大到中度失能人员,如苏州、南通、长春、青岛、广州、呼和浩特等地;二是扩展到失智人员,如青岛、上饶、南通、烟台、苏州、成都、广州、宁波、昆明等;此外,上海将保障人群扩展至评估等级为二级至六级的参保人,长春规定85周岁以上90周岁以下未完全失能老人和90周岁以上老人也可享受相应的护理保险待遇,广州还增加出院病人延续护理待遇,保障患者在疾病恢复期得到短期的护理服务,以减少因病情恶化出现再住院的需求和成本。

服务提供从机构护理扩展至居家护理

各试点地区服务提供以机构护理、居家护理(含居家上门护理)为主,并呈现出从集中提供机构护理扩展至提供居家护理,特别是居家上门护理的趋势——第二批试点14个城市中有9个明确提供居家上门护理。

机构护理一般由养老机构、医疗机构、医养结合机构提供护理服务;居家上门护理主要由居家上门服务机构、社区日间服务中心等机构提供;居家自主护理一般由具有护理能力的家属、亲属、邻居等个人提供。安庆、南通、上饶、晋城、汉中、甘南对于居家护理提供护理补助,湘潭对于异地长期居住失能人员提供护理补助。

待遇支付标准存有差异

试点地区待遇支付标准主要依据护理服务的提供形式制定,一些试点地区还会根据护理服务内容、失能等级、参保身份等进行差异化设计。目前试点地区的支付标准制定方式主要分为四种:一是实施定额支付,对每人制定一个日定额或者月定额标准,并照此支付;二是实施限额支付,对每人制定一个日限额或者月限额标准,在此标准下支付待遇,未达到限额标准的据实支付,超过限额标准的按照限额支付;三是根据支付标准按比例支付;四是在每月或每日的最高支付限额下按比例支付。此外,青岛对于发生的医疗服务费用按照实际发生费用按比例报销(注:长期护理保险旨在为长期失能人员的基本生活照料和与之密切相关的医疗护理提供服务,医疗服务费用不应包含在支付范围内)。

待遇支付水平存有差距

在具体支付水平的制定上,部分试点地区在政策中明确提出不设置起付线,但多数地区未作明确。成都、南宁、昆明、乌鲁木齐等地对于支付基数进行了明确,主要与社平工资、居民人均可支配收入等相关联。在支付比例设置上,绝大多数在70%以上,而齐齐哈尔、开封(机构护理服务支付比例为65%)、乌鲁木齐(居家上门护理服务支付比例为50%)、甘南的支付比例在70%以下。此外,成都、上饶、石河子、甘南等地将支付标准与缴费激励机制相结合来鼓励参保人持续长期缴费。

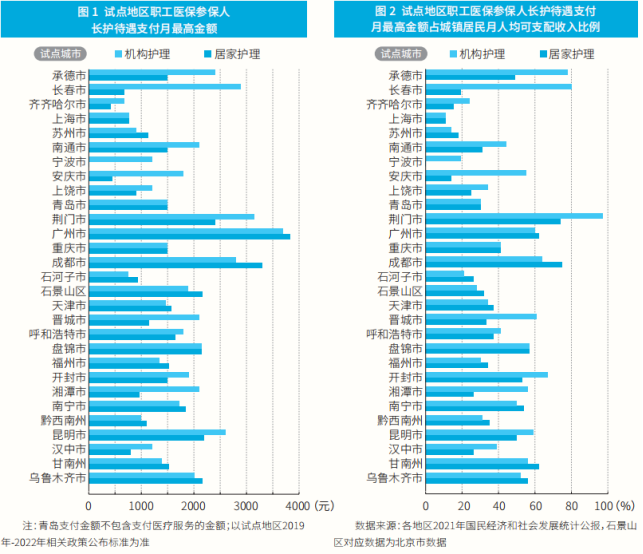

试点地区间在长期护理保险的待遇水平上也有差距,一半以上试点地区机构护理待遇水平高于或等于居家护理(包含居家上门护理)。机构护理月最高支付金额在675元—3700元之间,居家护理月最高支付金额在420元—3835元之间(注:机构护理每月最高支付为医疗机构、养老机构等最高支付金额,居家护理为个人护理和居家上门护理中最高支付金额,不包含辅具和设备使用费用,其中根据不同失能等级制定标准取最高支付标准。若同时提供生活照料和医疗护理,则取两者之和;日标准统一乘以30天调整为月标准,见图1)。机构护理月最高支付金额占各地区城镇居民月人均可支配收入比例在11%—97%之间,居家护理月最高支付金额占各地区城镇居民月人均可支配收入比例在11%—75%之间(见图2)。辅具和设备使用费的月最高支付金额在270元(广州)—666.67元(南通)之间。

保障项目多以清单方式规范

在支付范围上,试点地区基本围绕“与基本生活照料相关的费用以及与基本生活相关的医疗护理费用”,且多为护理服务项目清单形式,一些地区还支付床位费、护工费、护理设备使用费、护理耗材、辅具租赁、失能评估费、购买第三方经办管理和考核费用(黔西南、南宁、甘南)、长期护理险经办信息化建设维护经费(黔西南、甘南)、失能评估员及评估专家的劳务费用(湘潭)等,此外,青岛还支付符合基本医疗保险“三大目录”的相关费用,包括医师服务、药品、检查检验、医用耗材、吸氧等,而承德则明确规定护理设备使用费、耗材费等不予以支付。

在具体的服务项目设置上,试点地区主要涵盖基本生活照料服务、医疗护理服务、预防和康复训练、心理疏导等。一些试点地区对服务项目制定进行精细化管理,如重庆明确了护理服务频次、服务内容、服务结果等,呼和浩特规定不同失能等级的人群在不同护理方式下可选择不同数量的服务项目,其中重度失能三级人员职工在机构护理可以从34项基本生活照料项目和部分非治疗性项目中选择29项,居民可选择26项,居家护理中,职工可选择26项,居民可选择23项。

试点地区同时明确不予支付范围。一般规定应由工伤保险、养老保险、医疗保险等社会保险承担的,应由交通事故、刑事案件、医疗事故等第三人依法承担的,应由公共卫生承担的、应由社会福利制度承担的费用,长期护理保险不予支付。一些地方还明确将境外所发生的费用排除在外。承德还规定已纳入残疾人保障、军人伤残抚恤、精神疾病防治等国家法律规定范围的护理项目和费用不予承担。同时,多数地区明确规定住院期间不享受长期护理保险待遇,石河子允许参保人员在医院住院期间享受护理保险待遇。

科学确定待遇保障三大维度

为防止长期护理保险出现制度碎片化、保障不平衡不充分等问题,应在制度运行初期统一规范长期护理保险待遇保障政策,在广度上准确把握待遇享受人群的边界,宽度上科学设定待遇保障范围,深度上合理确定基金支付水平。

保障广度:目前应以重度失能人群为主

目前我国长期护理保险保障水平相对有限,无法承担高水平的长期护理保障,且需要考虑制度的公平性,现阶段应持续将保障重点放在重度失能人员上,待制度成熟且基金可以支撑,逐步扩展到失智人群。制度定型并平稳运行一定时间,在确保基金有结余的情况下,再考虑扩展到中度失能人群,短期内不宜扩展至轻度失能人群。

保障宽度:以正面清单形式明确支付范围

长期护理保险待遇保障应以实物给付为主,要审慎考虑提供现金给付待遇。现金给付待遇可能存在如下问题:一是现金待遇并不能确保花在重度失能人员的长期护理服务上,且难以监督其使用效率和质量;二是会弱化第三方购买服务能力,不利于长期护理供给市场发展,且个人在长期护理市场议价能力有限;三是容易诱发过度申请现象,提供现金待遇将极大挑战基金的支付能力和监管能力。

如一定需要提供,应在特定情况下(如在没有服务供给的偏远地区、由于自然灾害导致供给体系崩塌或者由于失智人员对护理人员进行暴力行为等)方可考虑提供现金给付待遇。现阶段,现金给付待遇可作为长期护理保险待遇享受的过渡手段,但不建议作为持续性待遇。

建议参照基本医疗保险“三大目录”的做法,统一明确长期护理保险基金支付范围,规范长期护理支付范围,对违背长期护理保险设立初衷相关费用不予支付,如长期护理保险运行中发生的固定设施、信息化建设等本应由第三方支付的费用。国家层面可采取正面清单的形式来确定长期护理服务项目,统一规范服务项目分类,明确服务项目的内涵,在国家层面确定基本保障水平。护理服务项目应遵照制度设立初衷,涵盖生活护理和必需的医疗护理。试点地方须按照国家护理服务项目清单规范调整各自的长期护理服务项目,实现基本服务项目全国统一。

当然,由于各地经济发展水平、长期护理保险筹资水平、长期护理需求等存有差异,在国家统一的基础上也要为地方留有空间,地方可在国家层面确定护理服务项目的原则下适当增加额外护理服务项目,满足老年人多样化、多层次的照护需求。

保障深度:支付水平控制在70%

应根据失能评估等级、服务提供方式等差异化制定支付标准。在具体的支付标准设计上,建议不设置起付线。基本医保中设置起付线是为了防止治疗过程中的逆向选择,引导患者费用自我控制意识。与医疗保险不同,长期护理保险在享受待遇时已由医保部门进行事前评估审核,大大降低了事前的信息不对称,且从各地实践来看,各地多不设置起付线,或者未提及相关要求。

在支付水平上,建议基金支付水平总体上仍控制在70%左右。目前,尽管国家层面要求“对符合规定的护理服务费用,基金支付水平总体控制在70%左右”,但从目前试点执行情况来看,多数地区采取定额、限额支付或者确定一个支付基数后对基数按比例支付。这并非按比例支付,而是定额支付,实际上异化了国家对基金支付水平控制在70%左右的要求。对于基金有结余的地方,建议逐步放开限制,按照比例对长期护理规定范围内发生的必需费用进行支付。可通过制定最高支付限额来控制基金支付,设置最高支付限额时建议与经济水平相挂钩。

此外,针对职工和居民待遇保障政策,建议兼顾权利与义务对等原则,分人群制定差异化待遇保障政策。将待遇支付政策向居家护理倾斜,居家护理支付水平应高于机构护理,以此鼓励居家护理。

合理确定服务项目三大原则

为保障参保人合法权益,保障失能人员基本照护需求,实现制度可持续发展,引导护理行业良性发展,应从失能人员需求、基金支付能力、服务供给能力三个方面确定长期护理服务项目准入原则。

明确护理服务项目纳入遵循

首先,要从需求角度确定服务项目,提供维系日常衣、食、住、行、个人卫生等日常生活活动的服务项目和以提高生活质量为目的、与基本生活密切相关的医疗护理服务项目。

其次,要从支付能力角度确定服务项目,要满足基本需求且价格合理,将有限资金用在刀刃上,依据长期护理保险的支付能力确定项目范围,对于价格过高的服务项目,为保障基金平稳运行不建议在国家层面纳入,地方层面可适当考虑纳入能够提升获得感和幸福感且价格合适的项目。

第三,应结合长期护理供给能力来确定服务项目,特别是医疗护理项目。纳入的医疗护理项目应主要是基础护理而非专业护理,应是服务供给人员掌握职业技能即可提供的服务,而不是必须掌握专业执业资格才能提供服务,对专业性与技术性要求高、操作难度大、服务开展有困难、存在较大操作风险且需求端服务利用有限的项目不建议纳入。

建立服务项目动态调整机制

根据社会经济发展水平、长期护理保险基金运行情况、护理费用增长幅度和失能人员个性化需求等因素,定期调整服务项目。结合长期护理保险支付人群及基金支付能力,依据服务项目纳入的基本原则,将使用频率高、服务内容清晰、监管难度低的服务项目纳入,调出使用频率低、实际操作难的项目,国家层面也可以考虑逐步将地方所提供的一些项目纳入国家护理服务项目中。此外,应重视长期护理保险的数据积累,特别是护理服务项目利用数据,以便于动态调整长期护理服务项目。