酒业动静丨十二月中国白酒品牌价值指数解读: 行业“价值韧性”决胜年终

随着“双十二”大促落幕与春节旺季备货启动,中国白酒行业在年度收官之际呈现出新的竞争态势。酒业动静最新观察发现,在全年最关键的销售冲刺与品牌总结期,头部品牌的竞争逻辑正从“冲刺爆发力”转向“综合韧性”的比拼。

在最新销售数据中,贵州茅台持续领跑,五粮液稳居次席,汾酒成功超越上月“黑马”剑南春,跻身行业前三。这标志着,在年终的耐力赛中,依靠单一渠道爆发增长的“奇兵”模式面临考验,而具备全渠道运营能力与可持续品牌建设能力的“全能型”选手,正显示出更强的抗风险能力与发展韧性。

█ 十二月白酒电商市场:茅五稳健 汾酒均衡表现跻身前三

12月,营销指数TOP 5品牌的销售总额维持高位。渠道表现上,传统电商平台与兴趣电商的角力持续,但品牌间的渠道策略差异导致了排名的更迭。

十二月白酒电商市场销售额排名

十二月白酒电商市场销售额排名

贵州茅台一骑绝尘,其全渠道销售额在年末继续展现出统治力。尤其值得注意的是,其在京东平台的月销售额高达11.61亿元,创造了单平台销售的突出记录。同时,其在抖音与淘宝平台也分别录得2.45亿与2.40亿的销售额,实现了全域领先。

五粮液以稳定的发挥位列第二,其线上渠道结构仍以京东为主阵地。

汾酒本月凭借在三大平台的均衡和强劲表现,成功在销售额维度进入前三。其在抖音平台销售额达2.22亿元,与京东的2.36亿元、淘宝的1.23亿元共同构成了坚实的基本盘,显示出其健康发展。

习酒与剑南春分列第四、五位。值得关注的是,上月依靠抖音“奇袭”取得亮眼成绩的剑南春,本月在抖音平台的销售额环比出现显著下滑,仅为2507.8万元,与其淘宝平台2.41亿元、京东平台9685.1万元的业绩形成对比。这反映出在流量红利波动较大的新兴渠道,品牌销售的可持续性面临挑战,也部分解释了其整体排名下滑的原因。

█ 十二月品牌风云指数:头部酒企从“冲刺爆量”到“精耕价值”

从决定品牌长期价值的曝光与公关维度来看,12月各家均以高规格、国际化、文化性的活动,为全年品牌建设收官。

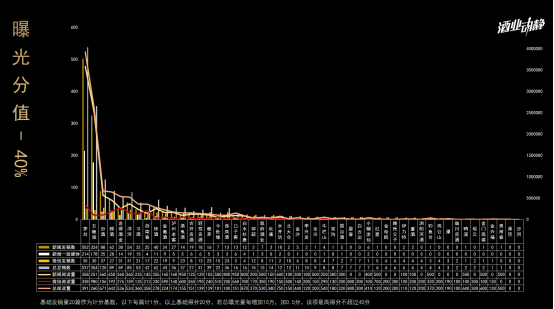

十二月中国白酒品牌曝光排名

十二月中国白酒品牌曝光排名

曝光分值方面,茅台与五粮液稳居前二,这与其密集的高端事件矩阵直接相关。

茅台本月动态横跨中美:从在中国企业家博鳌论坛分享产业思考,到在美国举办巴拿马获奖110周年纪念,再到“中国茅台号”彩绘客机启航,展现了顶级品牌的全球视野与文化自信。

五粮液则同步推进“硬实力”与“软文化”:旗下公司获评国家级“小巨人”,展示了制造根基;同时,在悉尼港点亮灯光、举办古窖泥捐赠国博20周年纪念,则是在全球范围内深化其“和美”文化IP。

汾酒以位居前三,为其价值排名提升提供了关键支撑。

其12月的品牌动作堪称“海陆空”全方位出击:在太原召开全球经销商大会夯实市场基础;冠名央视《中国书法大会》绑定高端文化;携手山西男篮切入体育营销;特别是在纽约举办巴拿马获奖110周年全球发布盛典,是其品牌国际化的重要里程碑;加之赞助演唱会、登陆央视跨年特别节目,一系列组合拳实现了对文化、体育、娱乐、国际交流等多圈层的覆盖,品牌活跃度与高级感显著提升。

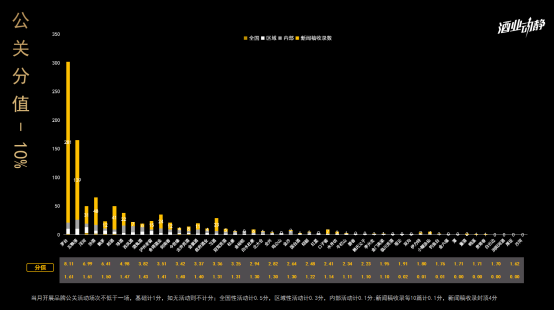

十二月中国白酒品牌公关活动力排名

十二月中国白酒品牌公关活动力排名

公关分值排名进一步印证了事件驱动的效果。茅台、五粮液位居前二。洋河位列第三,其公关表现同样可圈可点。汾酒的公关分值紧随其后,与其曝光策略形成有效协同。

█ 十二月白酒品牌价值指数总榜:剑南春跻身三甲

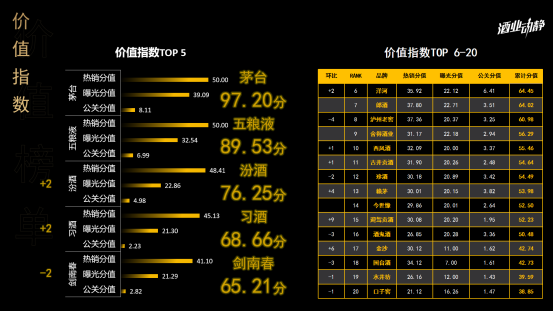

综合热销、曝光、公关三大维度,十二月中国白酒品牌价值指数最终排名再次发生变化。

贵州茅台以97.20分的绝对高分蝉联榜首,其在各项指标上均接近上限,构建了深厚的“护城河”。五粮液以89.53分稳居第二,展现了作为行业龙头的综合实力与稳定性。

本月榜单的最大变化在于第三名的易主。汾酒以76.25分的总分超越剑南春(65.21分),成功跻身行业前三。

细分其得分构成,热销分值(48.41)与领先阵营看齐,而其曝光(22.86)与公关(4.98)分值则在同等规模品牌中表现突出。这反映出汾酒成功地将持续的文化营销、事件营销转化为了扎实的品牌资产与市场认可,实现了“品效协同”的良性循环。

习酒(68.66分)与剑南春(65.21分)分列第四、五位。

剑南春在热销分值(41.10)上的下滑,是导致其总排名下降的主要原因,这也表明:在复杂的市场环境中,构建均衡、抗风险的渠道体系和持续的品牌投入同样重要。洋河、郎酒、泸州老窖等品牌紧随其后,竞争依然激烈。

█ 总结:白酒竞争深化“体系力”决胜

十二月的年终盘点数据,清晰地揭示了中国白酒行业竞争深化的新趋势:市场正从短期的“冲刺爆量”,转向青睐能够穿越周期的“精耕价值”与“体系韧性”。

汾酒的本月进位,正是“体系力”胜利的体现。

与依靠单一渠道爆发增长的模式不同,汾酒走的是“品牌高举高打(文化冠名、国际盛典)+渠道均衡发展(三大平台销售稳健)+用户多圈层触达(体育、娱乐、文化)”的路径。这种模式可能在单月不如流量打法“炫目”,但更具稳定性和可持续性,在年度冲刺的耐力赛中优势尽显。

展望即将到来的春节旺季,白酒市场的竞争将是对各品牌“体系力”的全面检阅。茅台、五粮液的领先优势预计将继续保持;剑南春、习酒、洋河等品牌也势必全力一搏,争夺春节市场份额。

然而,行业的竞争,已不是单一的产品、渠道或营销之争,谁能在价值深耕的道路上构建更稳固、更均衡的综合实力,谁就能在未来的行业格局中占据更有利的位置。