迎接美好生活,家装服务从“以房为本”转向“以人为本”

家装行业:迎接美好生活,推动创新发展

美好生活的实现,离不开人居空间的品质提升。目前,我国居民已基本解决住房短缺的问题,人们追求美好居住生活的需求不断上升,对于居住品质、居住服务的需求日渐强烈,家装作为居住需求的重要一环,迎来新的发展机遇,家装行业只有把握新需求、新方向,推动家装服务创新发展,才能不断实现人民对美好生活的向往。

家装市场需求将稳定增长。中国家装行业的发展需求主要依托两大基础——待装修商品房的数量和家装消费支出水平,从中长期来看,新建住房需求仍有增长空间,带动装修市场增长;同时,存量住房翻新需求释放,将取代新房市场成为家装家居的主要市场;此外,家装家居市场消费主力人群更新,收入和消费水平持续提高,推动家装家居消费升级。

改善型装修需求释放,家装行业注入新力量

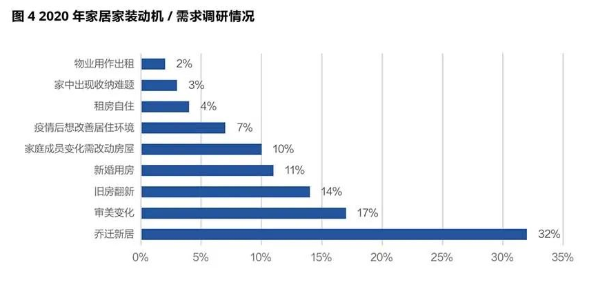

存量住房翻新需求为我国家装家居行业注入新的力量。房龄增加使房屋质量不断下降,一是房屋装修装饰落伍和家具家电老化,二是早期建立的房屋功能已经难以满足现在居住者的需求。消费者装修动机显示,审美变化(17%)、旧房翻新(14%)、家庭成员变动需改动房屋(10%)、疫情后想改善居住环境(7%)以及出现收纳难题(3%)等存量房的改善型装修需求逐渐释放,合计占比达到51%,成为行业新的增长契机。

数据来源:《腾讯家居家装行业洞察白皮书》

数据来源:《腾讯家居家装行业洞察白皮书》

消费人群更新,家装消费升级

家装家居市场消费主力人群更新,收入和消费水平持续提高,推动家装家居消费升级。

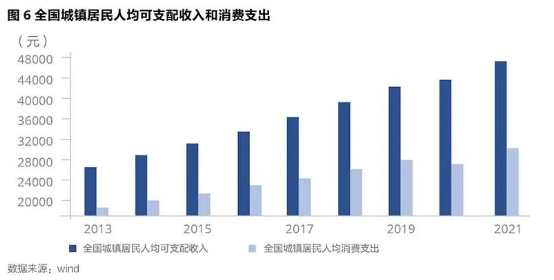

我国城镇居民人均可支配收入不断提升。2013-2021年,我国城镇居民人均可支配收入从26467元增长至47412元,年均增长7.6%;人均消费支出从18488元增长至30307元,年均增长6.4%。持续增长的收入为包括家装家居在内的消费行业带来发展机遇。

数据来源:wind

数据来源:wind

家装家居市场消费主力人群更新,由60后、70后为主体转向以80后、90后为主体。腾讯家居家装《行业洞察白皮书(2020)》对消费者画像的描述显示,25-34岁和35-44岁两个群体是家装家居行业的主力消费群体。其中,25-34岁的消费者占33%,35-44岁的消费者占30%,二者合计占63%。相较于60/70后群体,80/90后群体在家装家居消费上有以下特征:

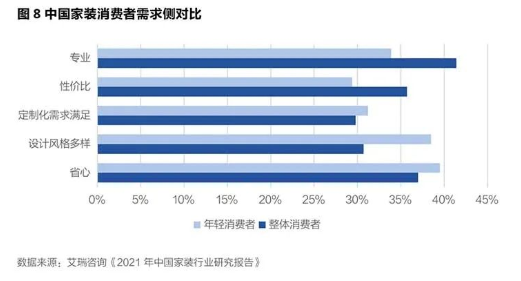

第一,年轻消费者强调便捷,整装成为其偏好装修方式。年轻消费者平均工作时间更长,亲自动手劳动的能力和意愿下降,并且工作生活节奏加快,没有时间和精力处理繁琐零碎、耗时长的装修和家具采购,希望以更省心、更简单的方式进行装修。根据艾瑞咨询《2021年中国家装行业研完报告》,省心靠谱是家装消费者最重要的服务诉求。尤其是年轻消费者,对省心和定制化需求更高。根据生活家装饰联合腾讯家居发布的《2018年中国家居整装设计趋势白皮书》,在装修方式的选择上,仅有20.81%的消费者愿意亲力亲为,自己搞定;39.6%的消费者选择全屋整装,拎包入住。而其中选择拎包入住的80后消费者更是高达43.57%。

数据来源:艾瑞咨询《2021年中国家装行业研充报告》

数据来源:艾瑞咨询《2021年中国家装行业研充报告》

第二,消费者家装家居理念更新,驱动家装家居产品消费频次有所增加。随着我国经济的快速增长、居民收入水平的持续提高以及消费群体年轻化,越来越多的消费者开始接受“居家升级”的消费理念。消费者对家装家居品质的要求提升,价格已不是最重要考虑因素,绿色化、智能化家居体验成为消费者家装家居的需求新方向。随着家居消费升级,未来家居消费频次也将有所加快。

创新发展期:服务家装,以人为本的时代

后疫情时代,模式创新、效率提升将成为行业发展的新驱动力,未来家装服务本质和行业格局也将因此发生变化,具体来看:

第一,家装服务从“以房为本”转向“以人为本”消费主导发展。从住房消费的趋势看,住宅供不应求局面已转变,更多的一二线城市从增量时代走向存量时代。在存量时代,地产周期对家装市场的扰动影响减弱,家装需求提升将主要依赖存量房的需求增长,包括住房翻新和二手房交易两个方面,装企业务来源向C端消费者进一步聚集。在消费主导发展之下,消费者的变化也决定家装企业要更加注重对“人”的经营,家装的服务属性会得到进一步强化,对消费者更好、更快、更适合是行业及企业确定的增长方向。

第二,服务模式更成熟,效率驱动、规模驱动行业发展,行业集中度进一步提升。在政策、技术、市场等多因素推动下,行业持续朝着标准化、数字化、产业化方向实现产业升级,整装服务模式趋势下行业将迎来更快速增长;此外,多类型市场主体入局家装领域,家装家居融合发展,做大、做强。在家装服务供应的激烈竞争之下,新时代有望出现全国性家装服务龙头企业。

第三,美好居住生活时代。家装服务供应商不再是提供设计、施工,更趋向于为消费者提供一整套美好居住空间打造方案并执行落地,未来品质、高效的家装服务,必将为消费者带来更美好的人居生活。