动静健康丨覆盖1.45亿人,长护险如何为护理保障“补缺口”?

迎接老龄化挑战:长护险已经覆盖全国,49个城市、1.45亿人

随着人口老龄化程度进一步加深,截至2021年底,我国失能和部分失能老年人超过4000万,他们不同程度需要生活照料和护理服务。

如何让失能老人尊严养老?长期护理保险正在全国织起兜底保护网。

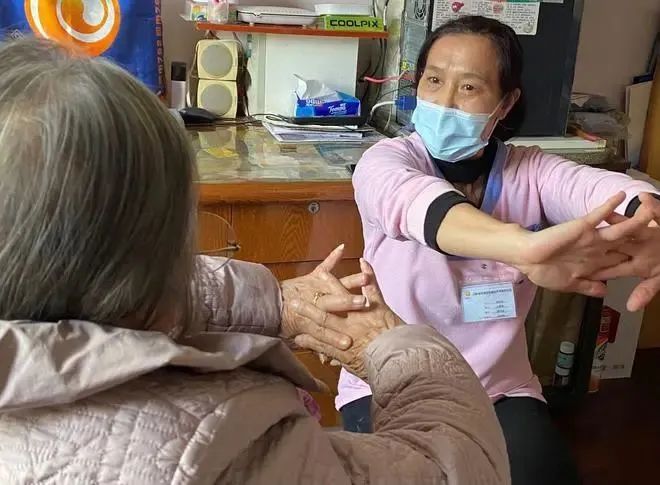

曾宪丽是上海一家养老服务公司的居家养老护理员,从业4年来,曾宪丽照顾过20多位老人,每周数次为老人上门服务,已陪伴多位老人走过生命的最后几年。

曾宪丽曾照顾过一位94岁的阿尔兹海默症老人,受疾病影响,这位老人已不能自理,不认得家人,还时有躁狂表现,时时刻刻离不开人。老人的女儿已年近七旬,照料母亲外,她还要照顾患癌的老伴,曾宪丽每天1小时的上门服务,让她能够在繁劳的日常照料中得以喘息。

曾宪丽会帮老人洗头洗澡,还会带老人做手指操,锻炼反应能力。老人的记忆已经大段褪色,但她认得每天陪她看动画片的曾宪丽,叫她“好朋友”。

这样的服务,家属需要支付的费用并不多——这位老人每月的护理费用为2015元,长护险支付90%后,家属每月只用支付201.5元。

类似这样的重度失能老人,正是长护险的优先保障对象。

长护险是一项创新性的社会保险制度,不同于人们熟知的“五险一金”,长护险有社保“第六险”之称,它的主要功能是为长期失能人员的基本生活照料和与基本生活密切相关的医疗护理提供服务或资金保障,切实减轻家庭的经济负担和照护负担。

目前,长护险的主要筹资方式以单位和个人缴费为主,原则上按同比例分担,起步阶段单位缴费可从其缴纳的职工基本医疗保险费中划出,有条件的地方探索通过财政等其他筹资渠道。

随着我国人口老龄化程度不断加深,失能人员中老年人占比不断扩大,他们将成为长护险最大的受益群体。

从2012年青岛一地率先试点,到2016年上海、重庆等15城带头“探路”,再到2020年其他“空白”省份14城入列扩围.....10年来,被称为社保“第六险”的“长期护理保险”正在全国加速铺开,至今已经覆盖全国49个城市、1.45亿人,全国累计172万人享受长期护理保险待遇,人均报销水平每年约1.6万元,基金支付占到个人基本护理费用的70%左右。

长护险制度运行相对平稳,如何实现新突破?

有业内人士指出,从各地试点效果来看,长护险制度运行相对平稳,满足了大量失能人员的护理需求,比如为失能、半失能和失智群体的照料提供了有力保障。

虽然六年间试点城市数量有所增加,长护险覆盖面也在不断扩大,但长护险却仍有着不小的保障缺口。9月,中国保险行业协会与瑞士再保险瑞再研究院联合发布《中国商业护理保险发展机遇-中国城镇地区长期护理服务保障研究》报告显示,2021年,中国城镇地区老年人长期护理服务总需求为1.4万亿元,保障缺口约为9217亿元,约占护理服务需求的65%。

从市场发展来看,长护险的发展还面临护理服务市场发育不足、待遇享受人群评估体系待完善、筹资机制待完善等问题。

根据《中国养老服务蓝皮书(2012-2021)》预计,到2025年我国失能总人口将上升到7279.22万人,2030年将达到1亿人。

面对商业长护险市场需求日益扩大的背景,长护险未来如何进一步成为护理保障缺口的最优解?商业长护险市场怎样才能实现再突破?

和重疾险、医疗险相比,商业长护险仍处于市场培育的过程中,有待从供需两端侧重发展。

对此,清华大学五道口金融学院中国保险与养老金研究中心研究总监朱俊生建议,一是要提升长护险有效需求,将长护险纳入税优健康保险范畴,用税收杠杆撬动居民对商业性长护险的需求。二是提升有效供给,制定保险业护理状态评估及鉴定标准、护理经验发生率指导标准等,为保险公司增加供给提供支持。

对于长护险未来的发展,北京工商大学中国保险研究院副秘书长宋占军表示,保险行业正在推进寿险与护理保险转换方案研究,在专属商业养老保险、个人养老金等产品责任项下纳入护理责任。这些基础制度建设和产品责任拓展将夯实护理保险发展的基础。