税收文物奇妙游二之“红契”与“白契”

放下印花税票,小百花随即拿起契税。

民国三年(1914年)七月八日,大寨村村口正发生争吵。

“走,和我去见官老爷!”

“我不去,我为什么要去,我拿的有凭证,这块地就是我的!”

“我也拿地有凭证,这块地是我的!”

说罢,王士臣正与一村民打起来,便被朋友们拉开。

“打架不是办法,还是去官府吧,看看官老爷怎么断!”朋友无奈地看着王士臣。

“走就走,谁怕谁”村民瞪了瞪王士臣,走在了人群的最前面。

一到官老爷面前,村民便一把鼻涕一把泪地诉说自己的苦衷,“官老爷,您一定要为我自己做主啊”,王士臣一点说话机会都没有。

“别吵了,此事我自有定论”。官老爷大呵一声,命令村民与王士臣拿出凭证。

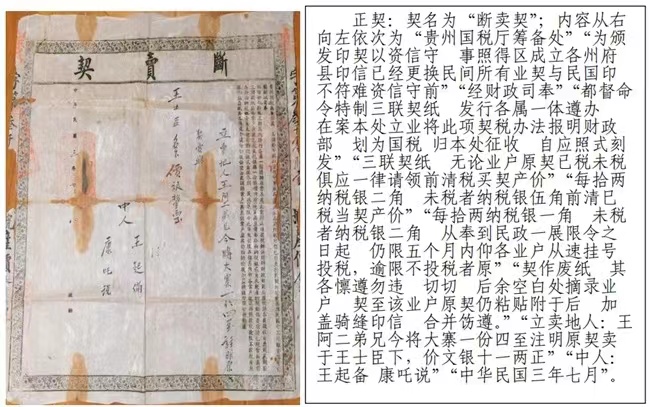

村民与王士臣的凭证区别,就是村民的凭证是没有红色印章的白契,而王士臣的凭证是有红色印章的红契。

“此事,断大寨田地归王士臣所有,退堂”

“官老爷英明!”王士臣笑得合不拢嘴。

小百花在断案现场,看得云里雾里的,一直不明白官老爷为什么就将田地断定是王士臣所有?事后,便找官老爷问了问。

原来,契税是中国历史上最古老的税种之一,《周礼 地管》中记载,市场在交易时,有“质布”与“质剂”等行为,即契税有关凭证,对田地、房屋、牲畜等交易行为征税。

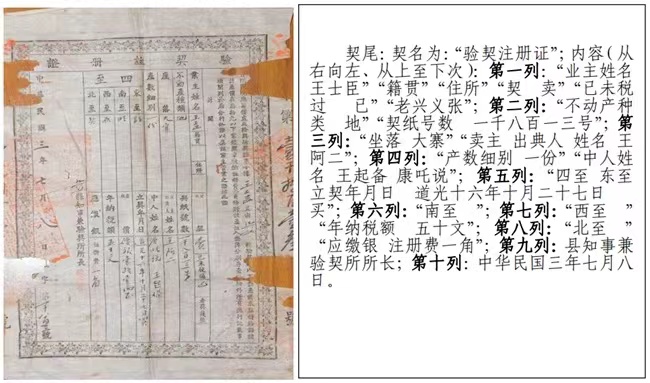

典契的出现,最早可以追溯到南北朝时期,清代典契是元明时期典契的延伸和发展,形成了较为固定的典契结构。一份结构完整的典契包括正文和契尾两大部分。正文是典契的主体部分,正文中的条款明确了出典人与典权人各自的权利与义务;契尾是典契的签押部分,它对正文部分双方当事人所约定的权利与义务正式的确认。典契充分保障了出典人与典权人各自和权利和义务,中保人的参与,又为典契的履行提供了充分的保障。有时候因为典期过长,典契证据灭失,因此产生典契纠纷,需要官府居中裁判,官府为了解决民间典契纠纷,需要依据典契证据作为裁判,而红契,则是解决民间典契纠纷的首要证据,红契所具有的这种裁判中的法律效力,使它有别于仅记载双方当事人协商结果的白契。

红契是相对于白契而言的,白契是未经加盖官方印章的,民间自己约定的契约,而加盖了官方印章的契约为红契,因为印章本身为红色,故此称为红契。清代和民国时期,白契大量存在,由于经济的原因,民间典卖往往爱惜小费,不肯投税,后因为产权纠纷,常常诉讼法庭,当时用白契验证产权的人比比皆是。而官方印章在典契上加盖印章,白契变红契,取得官方承认的法律效力,财产受法律保护。到了民国时期,官府对典契的管理,除加盖官印使白契转变为红契以外,还有一种新的形式来表示对出典人纳税行为的确认,即在典契尾部粘贴印花税票来表示典契已经完税,以起到盖章功效。

清末民初,根据各地地方志的记载,征收的契税及其附加税,首先被用于偿还与西方列强签订的不平等条约中的赔款,其次用于充饷银,还用于地方州县办公经费、练饷、学堂经费、育婴堂经费等各种项目上。政局不稳、战乱不断,契税在财政上的作用开始显现,征收税额不断提升,在税收体系中逐渐显示出其重要作用。

在1927年至1949年期间,契税一直在中央税与地方税之间变动,在此过程中,契税的税率、税目、征税机关、征税人员以及征管过程等各个方面,都随时局而发生数次转变,目前契税这一传统税种,其制度不断向现代化税制转化。

参考文献:

1.游越《何为契税,契税何为——以清末民初时期契税为中心》

2.王燕《契税在晚清的三大变化》

3.陈锋《契据与税收:清代前期的税契与契税》

4.王志民《从清代到民国:民间田宅典契研究》

5.李开周《民国治房_民国“万税”屋当先》

6.曲文涛《新中国成立初期黔西南地区土地改革研究(1949-1954)》

7.曹务坤《明清时期贵州民田制度研究》

8.黄仁华《清代黔西南驿路与地方民族社会研究》

9.黄镇邦《兄弟中举:清代黔西南地区改土归流的历史人类学研究》

撰稿人:王天娥

文物提供者:陈应秋