广州收购保障房,刚需该哭还是笑?

在去库存的路上,政府又出了大招。

11月18日,广州安居集团发布公告,明确将在全市范围内,收购满足90㎡以下的存量商品房,用作保障房。

公告一宣布,有人欢喜有人愁。

最开心的应该是库存很有压力的开发商,卖不掉的房子有人兜底了。

也有一些预算不够的买家,盯上了保障房这个路子,现在全市收购,是不是自己也能低成本上车了?

从这个层面看,政府一出手,解决了买卖双方的问题,皆大欢喜。

愁的是谁呢?

1、买了90㎡以下的买家。

大家都知道,保障房的价格肯定会低于市场价,相关文件的指示是“配售型保障性住房单套住房的销售价格在销售基准价的基础上,结合房屋楼层、朝向等因素确定,上下浮动比例不超过20%。”

而收购标准是90㎡以下的户型,毕竟太大就不符合保障房的特性了。

那以后这个标准线以下的房子,免不了竞争一番,包括了商品房和保障房,相反,户型越大的房子,保值性会越强。

2、自己小区有保障房的业主。

这比房价下跌,还让人觉得抓狂和不爽。

本来我用2万买得的房子,你用1.6万就买到手,就让我觉得自己是冤大头了,以后还要大家一起享受同样的学校、园林、小区。

开发商赚了我的钱,还出卖了我,面子里面,什么都不给。

3、最崩溃的是,郊区的业主。

准确的说,是买了90㎡以下、自己小区有保障房的郊区业主。

有种,“Buff叠满”的既视感。

郊区房子,花都增城从化这些区域,本来就跌到内裤都不剩了,好了,现在变身保障房,基本只剩下居住价值,直接被判了s刑。

市区的90㎡以下的房子,好歹还有地段价值这个核心点在支撑,不容易沦为保障房,万一沦为了,好歹住在市中区,价值不会被稀释得太快。

所以,有不少郊区业主都觉得天塌了。

结合文章开头,我提到有一部分人在翘首以盼保障房的到来,寄希望于低成本上车,下面我们说说,要不要买保障房。

换个角度就是说,到底有没有人会去买保障房,如果有,蜂拥而至,那么上面的“愁”才成立,不然,就是有点杞人忧天了。

保障房是什么啊?

以前的廉租房、共有产权房都属于保障房,这一次说的是配套型保障房。

就是把房子建好了,然后以低于市场的价格卖给你,你还能拥有房产证。但实际上,却不是完整产权,因为房子有一大堆的限制条件,还要受各种监督。

有点表面你是老大,但是你没实权的感觉:

1、不得变更为商品房上市交易,只能内部流动,且卖出的价不能超过购买原价;

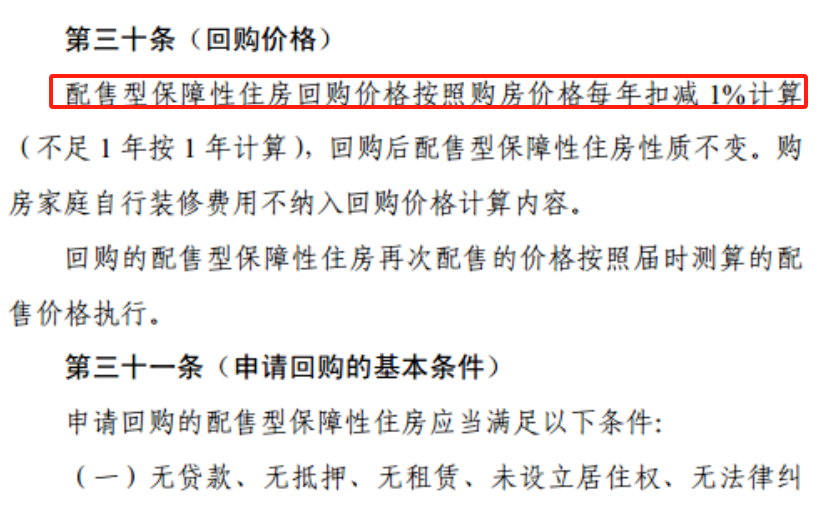

2、如果退出则让政府回购,回购价格按照原购买的房价,每年扣减1%,相当于折旧费。

3、还有你买了保障房,就不能买商品房了,因为条件是在广州的无产者才能买,如果你要买,就要把保障房腾出来。

这些条条框框就是说,如果房子涨了和你没有关系,因为你的卖价不能高过买价,并且只能内部转让,流通性也没有保障,万一你能成功出让,还要给每年1%的折旧费。

这1%的折旧费,就相当于是租金。

也有人认为,1%的租金也不贵,但实际上你出的不仅仅是租金,而是巨大的资金成本。

如果你觉得1%的租金不贵,为什么不直接租房啊,还要给首付,还房贷,砸几十万进去,难道是为了租个房子进去吗?

所以,保障房的竞争力不一定比租房强。

很多人刚开始面对保障房还是觉得很诱惑,毕竟价格低,但是到最后许多人还是觉得算了。

利害关系都在这里说明了,你最后买不买保障房,其实还是取决于两个因素:

第一,价格是不是笋破天了;

第二,你是不是非要非买不可。

假设老陈3年前以1000万元的价格,购买了一套广州非普通住宅(面积大于144平方米,非唯一)。现在,他准备以1500万的价格卖出去,小李准备买下来(二套)。

如果按照原来的纳税方式,老陈要缴纳增值税,税率5.3%左右。所以大约要缴纳500×5.3%=26.5万元的增值税。

老陈卖这套房子,因为是非唯一,还会产生个人所得税。广州的核定征收方式,个税税率是1%,所以产生15万元的个税。

小李是买广州二套房,契税是过户价的3%,一共是45万元。

这套房子三项税费是:26.5+15+45=86.5万元。

此次税收新政后,这套房子过户时的增值税部分全免了,契税部分少了15万元。一共少了大约41.5万元的税费。

对于买卖双方来讲,都减轻了负担,炒房客轻松不少,自然就会考虑要不要加入到游戏当中。

而房子买得越多、越大,省的钱就越多,这是游戏规则,所以,改善型、豪宅房子就是投资的主角,价值会越来越高。